Precios y ejecución: liquidez, coste de impacto y deslizamiento

Cómo se genera el precio de marca a partir de oráculos de múltiples fuentes, y qué significa eso para tus ejecuciones.

Introducción

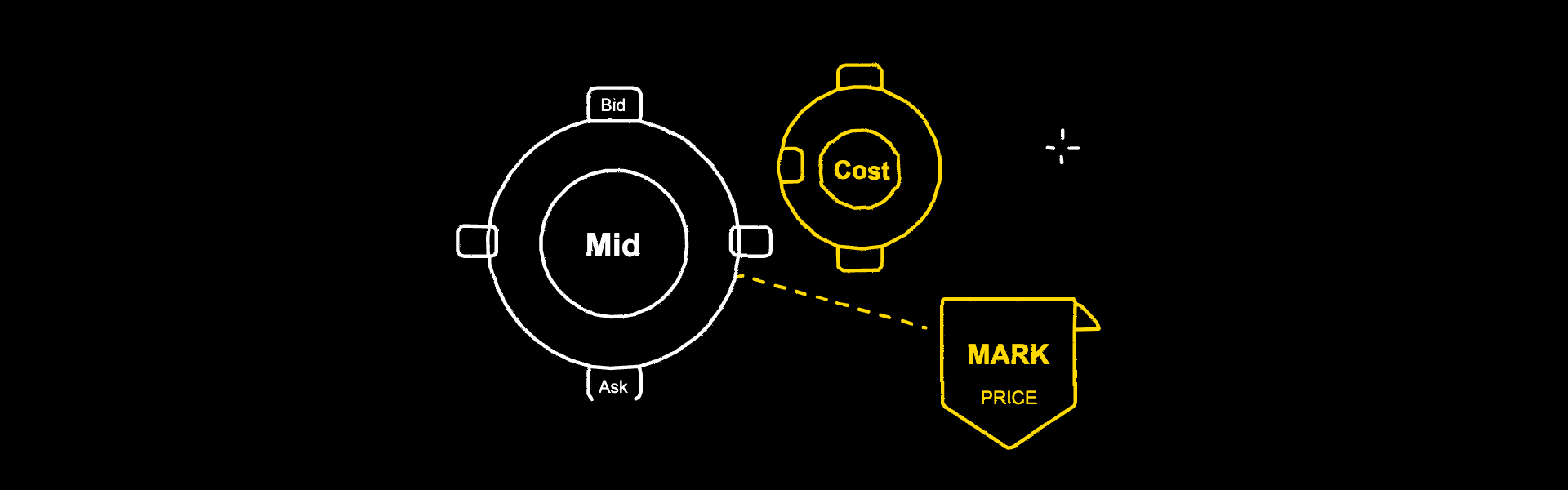

La mayoría de los traders piensan en el precio como un solo número: el que parpadea en el gráfico. En realidad, todo mercado tiene al menos cuatro precios funcionando en cualquier momento dado: el más alto que alguien pagará (Bid), el más bajo al que alguien venderá (Ask), el punto medio entre ambos (Mid) y el precio de referencia de la plataforma para el riesgo y el PnL (precio de marca). Las brechas entre estos cuatro números son donde realmente vive tu operación.

Esta guía explica cómo se construyen esos precios, por qué la liquidez determina el tamaño de esas brechas, cuál es realmente el coste de impacto de tu orden y cómo aparece el deslizamiento cuando cruzas el libro de órdenes. Una vez que puedas ver el libro de órdenes de esta manera, la diferencia entre una buena ejecución y una mala deja de parecer cuestión de suerte.

1. El libro de órdenes en lenguaje sencillo

Un libro de órdenes no es más que dos colas de órdenes, ordenadas por precio.

- El lado Bid son todos los que quieren comprar, ordenados de mayor a menor precio. La parte superior del bid es el mejor bid: el precio más alto que cualquier comprador ofrece actualmente.

- El lado Ask (a veces llamado Offer) son todos los que quieren vender, ordenados de menor a mayor precio. La parte superior del ask es el mejor ask: el precio más bajo que cualquier vendedor pide actualmente.

El precio Mid está exactamente a mitad de camino entre los dos:

Precio Mid = (Mejor Bid + Mejor Ask) / 2

La brecha entre ellos es el spread:

Spread = Mejor Ask − Mejor Bid

Un spread estrecho —digamos, $0.10 sobre una cotización de BTC de $50,000— significa que el mercado es líquido y competitivo. Un spread amplio —digamos, $5 sobre la misma cotización— suele indicar liquidez escasa, condiciones de rápido movimiento, o ambas cosas. El spread es la medida más barata y visible de lo caro que será operar ahora mismo.

2. Liquidez: profundidad más allá de la cima del libro

El mejor bid y el mejor ask son solo la superficie. Detrás de ellos hay decenas o cientos de órdenes más a precios progresivamente peores. Esta pila —conocida como profundidad de mercado— es lo que realmente determina cómo se ejecutará una orden de tamaño significativo.

Una intuición útil: imagina que quieres comprar $1,000,000 de un activo en el que el mejor ask muestra solo $50,000 de tamaño. Llenarás los primeros $50,000 al mejor ask, luego la siguiente porción al segundo mejor ask, y así sucesivamente, subiendo por el libro hasta que tu orden se complete por entero. Tu precio medio de ejecución será más alto que el mejor ask que viste cuando hiciste clic.

Cuanto más profundo sea el libro de órdenes, menos moverá el mercado tu orden mientras se llena. Un mercado "líquido" es simplemente aquel en el que puedes operar tamaño sin mover mucho el precio. Un mercado "escaso" es aquel en el que incluso una orden modesta puede desplazar la cotización de forma notable.

Esta es también la razón por la que la misma orden en dólares puede tener una calidad de ejecución muy diferente en distintas horas del día, distintos activos y distintos exchanges; no porque nadie te trate de forma distinta, sino porque la profundidad del libro frente a ti es genuinamente diferente.

3. Coste de impacto: la etiqueta de precio oculta del tamaño

El coste de impacto es el nombre formal de cuánto mueve tu orden el mercado mientras se ejecuta. Es la diferencia entre el precio que pagarías si pudieras operar una cantidad infinitamente pequeña y el precio medio que realmente pagas dado el tamaño que efectivamente operaste.

Un ejemplo práctico. Supongamos que el libro de órdenes muestra:

- Mejor ask: $50,000 por 0.5 BTC

- Siguiente ask: $50,010 por 1.0 BTC

- Siguiente ask: $50,025 por 2.0 BTC

Quieres comprar a mercado 2 BTC. Tus ejecuciones quedan así:

- 0.5 BTC a $50,000 = $25,000

- 1.0 BTC a $50,010 = $50,010

- 0.5 BTC a $50,025 = $25,012.50

Coste total: $100,022.50, para una ejecución media de $50,011.25 por BTC.

Si hubieras podido operar "infinitamente pequeño" en la cima del libro, tu precio de referencia sería el mejor ask, $50,000. La diferencia —$11.25 por BTC, o alrededor de 2.25 puntos básicos— es tu coste de impacto.

Dos cosas que llevarte:

- El coste de impacto crece en función del tamaño en relación con la profundidad. Duplicar el tamaño de tu orden en un libro escaso a menudo más que duplica tu coste de impacto.

- El coste de impacto es invisible en la línea de comisiones de trading. No aparece como un cargo: aparece como un peor precio medio de ejecución.

4. Precio de marca

El precio de marca es la referencia de valor justo de la plataforma para tu posición. Se utiliza para calcular el PnL no realizado, para decidir cuándo se activan las liquidaciones y para fijar las tasas de financiación en los perpetuos. No es simplemente el precio de la última operación: el último precio puede ser movido por un único gran taker, o por manipulación en un mercado poco operado, ninguno de los cuales refleja el "valor justo".

Cómo genera MC Markets el precio de marca:

Precio de marca = Agregado ponderado de precios de oráculos externos de múltiples fuentes y datos internos de la plataforma

La plataforma toma como referencia los precios spot de múltiples oráculos —incluidos Chainlink y Pyth— y los combina con datos internos para producir un "Precio Agregado Justo". La agregación de múltiples fuentes hace que el precio de marca sea resistente a anomalías o manipulación en cualquier fuente de datos individual, evitando liquidaciones injustas desencadenadas por un único precio atípico.

Precio de oráculo: referencias de los oráculos Chainlink y Pyth para los puntos de referencia spot.

La implicación práctica: cuando el mercado está en calma y es profundo, el precio de marca se mantiene muy cerca del Mid. Cuando el mercado es volátil o un lado del libro se agota, el precio de marca diverge del precio destacado de la última operación de maneras que te protegen; tu precio de liquidación, por ejemplo, no lo decide una única operación anómala en el libro de órdenes.

5. Deslizamiento: la pieza final

El deslizamiento es la diferencia entre el precio que esperabas y el precio que obtuviste. Proviene de dos fuentes:

- El precio se movió entre tu decisión y tu ejecución. Los mercados no se detienen mientras haces clic: el ask que viste hace un segundo podría haber desaparecido para cuando tu orden llega al motor de emparejamiento.

- Tu orden subió por el libro. Como se cubrió arriba, cualquier orden a mercado mayor que el tamaño del mejor nivel paga precios progresivamente peores en cada nivel.

La mayoría de las plataformas —incluida esta— te ofrecen un ajuste de tolerancia al deslizamiento. Si la ejecución real se desviara del precio esperado en más de tu tolerancia, la orden se rechaza en lugar de ejecutarse.

Las tolerancias predeterminadas en esta plataforma son:

- 8% para órdenes spot

- 10% para órdenes de derivados

Puedes ajustarlas en la configuración de tus órdenes. Más estricta = mayor protección pero más probabilidad de rechazo en mercados de rápido movimiento. Más laxa = ejecuciones más fiables pero más exposición a malos precios. El ajuste correcto depende de la volatilidad normal del activo y de si prefieres perder una operación antes que ejecutarla a un mal precio.

6. Cómo operar con el mecanismo, no contra él

Cinco hábitos prácticos, ordenados por impacto:

- Usa órdenes límite para el tamaño. En lugar de cruzar el spread con una orden a mercado —lo que garantiza que pagues el coste de impacto completo— coloca un límite en el Mid o cerca de él. Renuncias a algo de certeza de ejecución a cambio de un precio medio mucho mejor.

- Comprueba la profundidad antes de hacer clic. La mayoría de las plataformas muestran la profundidad del libro de órdenes o una estimación del impacto en el mercado. Para una orden no trivial, echa un vistazo a los siguientes niveles —no solo al mejor bid/ask— antes de comprometerte.

- Divide las órdenes grandes en piezas más pequeñas. En lugar de comprar a mercado 50 BTC de una vez, opera en porciones a lo largo del tiempo. Los algoritmos lo hacen automáticamente (TWAP, VWAP); manualmente puedes hacer una versión más simple con la misma intención.

- Evita operar en la apertura y el cierre. Los spreads tienden a ampliarse y la profundidad a reducirse en torno a la apertura/cierre de la sesión y en torno a las noticias importantes. Operar 30-60 segundos después de una operación en lugar de en el momento de la misma a menudo ahorra dinero real.

- Calibra tu tolerancia al deslizamiento. Los valores predeterminados son conservadores por seguridad, pero en un día tranquilo, ajustar la tolerancia para órdenes spot grandes evita que ejecutes a precios descontrolados en un pico momentáneo.

El principio detrás de los cinco es el mismo: el libro de órdenes es un mecanismo, no un adversario. Una vez que operas siendo consciente de cómo funciona realmente, dejas de pagar el "impuesto" que paga la mayoría del flujo minorista sin darse cuenta.

Fórmula de cotización: Compra: QuoteAsk = MarkAsk + ImpactPrice(N); Venta: QuoteBid = MarkBid - ImpactPrice(N). El coste de impacto aumenta con el tamaño de la orden. La plataforma proporciona un coste de impacto estimado antes de que confirmes tu orden.

7. Resumen rápido

Las cuatro ideas que conviene llevarte:

- Precio Mid = (Mejor Bid + Mejor Ask) / 2. El spread entre el bid y el ask es la medida más visible de la liquidez.

- El coste de impacto es el movimiento de precio que causa tu propia orden mientras se llena. Crece de forma no lineal con el tamaño en relación con la profundidad y nunca aparece como una comisión: simplemente aparece como un peor precio medio.

- El precio de marca se genera a partir de un agregado ponderado de precios de oráculos de múltiples fuentes y datos internos de la plataforma; es el precio de referencia de valor justo de la plataforma y la única base para el cálculo del PnL y la liquidación. Está diseñado para ser resistente a la manipulación de precios mediante una sola operación.

- El deslizamiento combina el movimiento de precio basado en el tiempo y el recorrido de la orden por el libro. Los ajustes de tolerancia al deslizamiento (predeterminados 8% spot, 10% derivados) te protegen de resultados extremos; ajústalos deliberadamente en días tranquilos y déjalos más laxos cuando la velocidad importe.

Aviso de riesgo

Los mecanismos de precios y ejecución descritos aquí representan la metodología estándar de la plataforma y pueden actualizarse de vez en cuando; consulta siempre la documentación oficial para conocer los parámetros actuales. El trading implica un riesgo sustancial y puede dar lugar a pérdidas que superen tu depósito inicial. El rendimiento pasado no garantiza resultados futuros. Opera únicamente con capital que puedas permitirte perder.